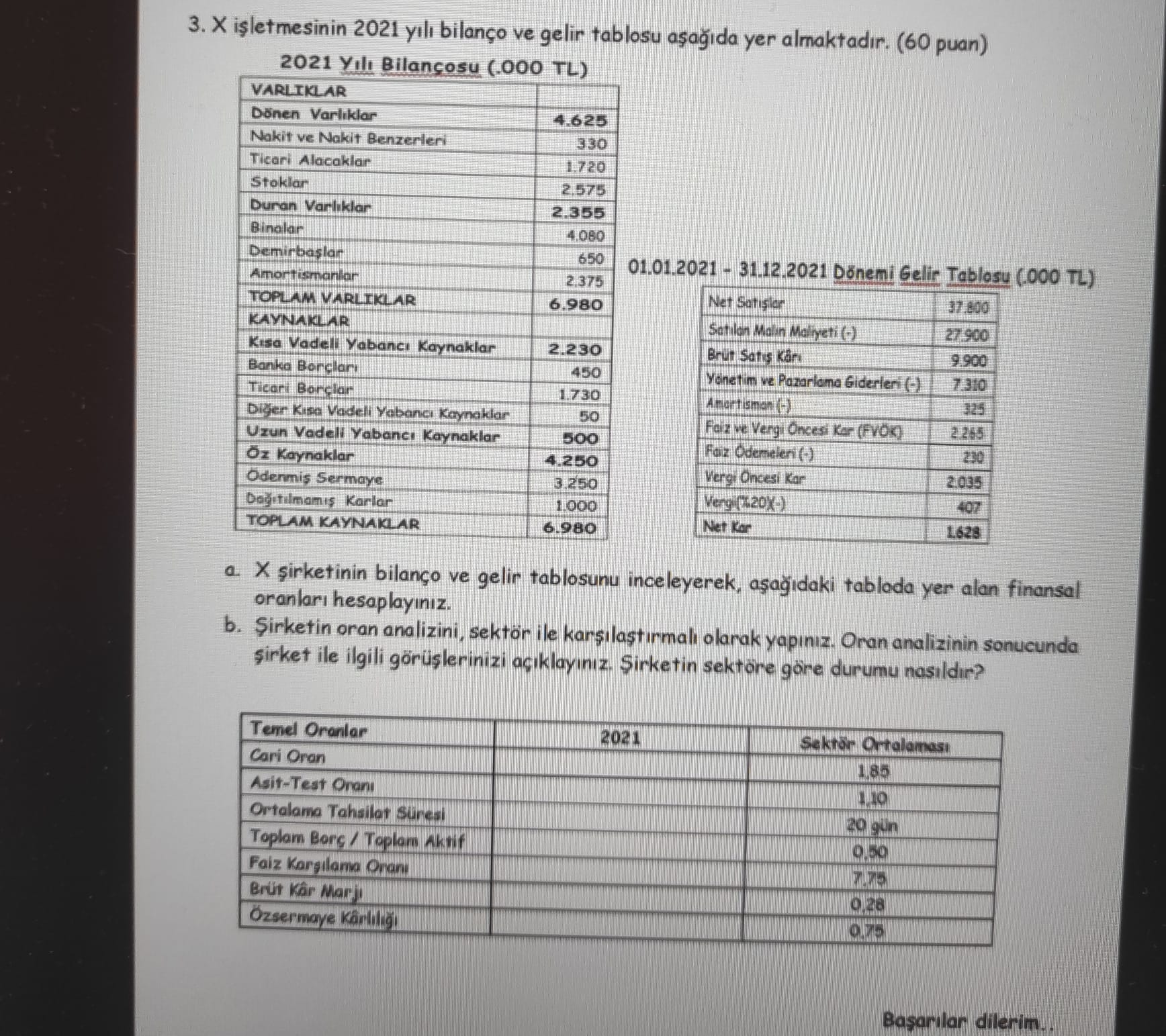

3. X işletmesinin 2021 yılı bilanço ve gelir tablosu aşağıda yer almaktadır.

2021 Yılı Bilançosu (.000 TL)

| VARLIKLAR | |

|---|---|

| Dönen Varlıklar | 4.625 |

| Nakit ve Nakit Benzerleri | 330 |

| Ticari Alacaklar | 1.720 |

| Stoklar | 2.575 |

| Duran Varlıklar | 2.355 |

| Binalar | 4.080 |

| Demirbaşlar | 650 |

| Amortismanlar | 2.375 |

| TOPLAM VARLIKLAR | 6.980 |

| KAYNAKLAR | |

| Kısa Vadeli Yabancı Kaynaklar | 2.230 |

| Banka Borçları | 450 |

| Ticari Borçlar | 1730 |

| Diğer Kısa Vadeli Yabancı Kaynaklar | 50 |

| Uzun Vadeli Yabancı Kaynaklar | 500 |

| Öz Kaynaklar | 4.250 |

| Ödenmiş Sermaye | 3.250 |

| Dağıtılmamış Karlar | 1.000 |

| TOPLAM KAYNAKLAR | 6.980 |

01.01.2021 31.12.2021 Dönemi Gelir Tablosu (.000 TL)

| Net Satışlar | 37.800 |

| Satilan Malin Maliyeti (-) | 27.900 |

| Brut Satış Kar | 9.900 |

| Yonetim ve Pazarlama Giderleri (-) | 7.310 |

| Amortisman (-) | 325 |

| Faiz ve Vergi Öncesi Kar (FVÖK) | 2.265 |

| Faiz Odemeleri (-) | 230 |

| Vergi Oncesi Kar | 2.035 |

| Vergi(%20X-) | 407 |

| Net Kar | 1.629 |

a. X şirketinin bilanço ve gelir tablosunu inceleyerek, aşağıdaki tabloda yer alan finansal oranları hesaplayınız.

b. Şirketin oran analizini, sektör ile karşılaştırmalı olarak yapınız. Oran analizinin sonucunda şirket ile ilgili görüşlerinizi açıklayınız. Şirketin sektöre göre durumu nasıldır?

| Temel Oranlar | 2021 | Sektör Ortalaması |

|---|---|---|

| Cari Oran | 1,85 | |

| Asit-Test Orani | 1,10 | |

| Ortalama Tahsilat Süresi | 20 gün | |

| Toplam Borç/Toplam Aktif | 0,50 | |

| Faiz Karşılama Oranı | 7.75 | |

| Brüt Kar Marj | 0,28 | |

| Öz sermaye Kârlılığı | 0.75 |