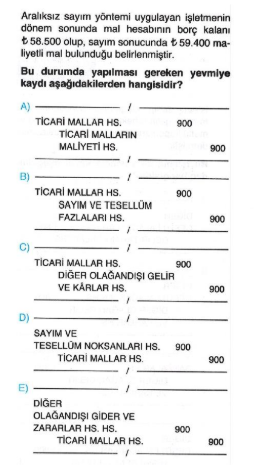

Aralıksız sayım yöntemi uygulayanlar işletmenin dönem sonunda mal hesabının borç kalanı 58.500 YTL olup, sayım sonucunda 59.400 YTL maliyetli mal bulunduğu belirlenmiştir.

Bu durumda yapılması gereken yevmiye kaydı aşağıdakilerden hangisidir?

A)

_______________ / _______________

TİCARİ MALLAR HS 900

TİCARİ MALLARIN MAYİTE HS 900

_______________ / _______________

B)

_______________ / _______________

TİCARİ MALLAR HS 900

SAYIM VE TESELLÜM FAZLALARI HS 900

_______________ / _______________

C)

_______________ / _______________

TİCARİ MALLAR HS 900

DİĞER OLAĞANDIŞI GELİR VE KARLAR HS 900

_______________ / _______________

D)

_______________ / _______________

SAYIM VE TESELLÜM NOKSANLARI HS 900

TİCARİ MALLAR HS 900

_______________ / _______________

E)

_______________ / _______________

DİĞER

OLAĞANDIŞI GİDER VE ZARARLARI HS 900

TİCARİ MALLAR HS 900

_______________ / _______________

Bu durumda yapılması gereken yevmiye kaydı, sayım sonucunda malın maliyetinin önceki hesaplamalardan fazla olduğunu göstermek için Sayım ve Tesellüm Fazlaları hesabına yapılmalıdır. Bu nedenle doğru cevap B) seçeneğidir:

B)

_______________ / _______________

TİCARİ MALLAR HS 900

SAYIM VE TESELLÜM FAZLALARI HS 900

_______________ / _______________

Aralıklı sayım yöntemi uygulayan bir işletmede, dönem sonunda mal hesabının borç bakiyesi 58.500 YTL iken sayım sonucunda 59.400 YTL maliyetli mal bulunduğu belirlenmiştir.

Bu durum, sayım fazlalığı olduğu anlamına gelir.

Sayım fazlalığı, stok kontrol sisteminde bir hata veya hırsızlık gibi bir durumdan kaynaklanabilir.

Bu durumda, Ticari Mallar hesabına 900 YTL borç, Sayım ve Tesellüm Fazlalıkları hesabına ise 900 YTL alacak kaydedilir.

Diğer seçeneklerin neden yanlış olduğu:

A seçeneği: Ticari Mallar hesabına hem borç hem de alacak kaydedilemez.

C seçeneği: Sayım fazlalığı, olağanüstü bir gelir değil, stok kontrol sistemindeki bir hatadan kaynaklanan bir düzeltmedir.

D seçeneği: Sayım fazlalığı, bir noksanlık değil, bir fazlalıktır.

E seçeneği: Sayım fazlalığı, olağanüstü bir gider değil, stok kontrol sistemindeki bir hatadan kaynaklanan bir düzeltmedir.

Not: Bu cevap, genel muhasebe ilkelerine dayanmaktadır. İşletmenizin özel muhasebe uygulamalarına göre farklı bir yevmiye kaydı gerekebilir.