İşletme maliyeti 90.000 TL olan makinesini yenilemek amacıyla peşin olarak 70.000 TL’ye satmıştır. Makinenin +30.000 TL’lik kısmı itfa edilmiştir.

Bu işleme ait yevmiye kaydı aşağıdakilerden hangisidir?

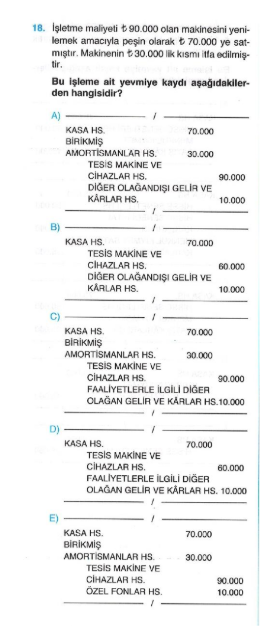

A)

_______________ / _______________

Kasa HS. 70.000

Birikmiş

Amortismanlar HS. 30.000

Tesis Makine ve Cihazlar HS. 90.000

Diğer Olağandışı Gelir ve Karlar HS. 10.000

_______________ / _______________

B)

_______________ / _______________

Kasa HS. 70.000

Tesis Makine ve Cihazılar HS. 60.000

Diğer Olağandışı Gelir ve Karlar HS. 10.000

_______________ / _______________

C)

_______________ / _______________

Kasa HS. 70.000

Birikmiş

Amortismanlar HS. 30.000

Tesis Makine ve Cihazlar HS. 90.000

Faaliyetlerle İlgili Diğer Olağan Gelir ve Karlar HS. 10.000

_______________ / _______________

D)

_______________ / _______________

Kasa HS. 70.000

Tesis Makine ve Cihazlar HS. 60.000

Faaliyetlerle İlgili Diğer Olağan Gelir ve Karlar HS. 10.000

_______________ / _______________

Kasa: Makinenin satışından elde edilen 70.000 TL kasa hesabına borç olarak kaydedilir.

Birikmiş Amortismanlar: Makine için itfa edilen 30.000 TL tutarındaki birikmiş amortismanlar alacak olarak kaydedilir.

Tesis Makine ve Cihazlar: Satılan makinenin değeri olan 90.000 TL tesis makine ve cihazlar hesabından alacak olarak kaydedilir.

Faaliyetlerle İlgili Diğer Olağan Gelir ve Karlar: Makinenin satışından elde edilen 70.000 TL’lik tutarın 90.000 TL’lik itfa edilmiş değerden 20.000 TL daha fazla olması nedeniyle, bu fark 10.000 TL olarak faaliyetlerle ilgili diğer olağan gelir ve karlar hesabına borç olarak kaydedilir.

Diğer seçeneklerin neden yanlış olduğu:

A) seçeneği: Diğer olağandışı gelir ve karlar hesabı yerine faaliyetlerle ilgili diğer olağan gelir ve karlar hesabı kullanılmalıdır.

B) seçeneği: Tesis makine ve cihazlar hesabı 90.000 TL yerine 60.000 TL olarak kaydedilmiştir.

D) seçeneği: Diğer olağandışı gelir ve karlar hesabı yerine faaliyetlerle ilgili diğer olağan gelir ve karlar hesabı kullanılmalıdır.

E) seçeneği: Özel fonlar hesabı bu işlemle ilgili değildir.

Bu işlemde, işletme maliyeti 90.000 TL olan makine 70.000 TL’ye satılmıştır. Makinenin +30.000 TL’lik kısmı itfa edilmiştir, yani 30.000 TL’lik bir amortisman yapılmıştır. Dolayısıyla satıştan elde edilen gelir, 70.000 TL’dir.

Doğru yevmiye kaydı C seçeneğidir:

C)

_______________ / _______________

Kasa HS. 70.000

Birikmiş Amortismanlar HS. 30.000

Tesis Makine ve Cihazlar HS. 90.000

Faaliyetlerle İlgili Diğer Olağan Gelir ve Karlar HS. 10.000

_______________ / _______________

Bu yevmiye kaydında, 70.000 TL’lik satış geliri kasa hesabına, 30.000 TL’lik birikmiş amortismanlar hesabına, 90.000 TL’lik makine hesabına ve 10.000 TL’lik diğer olağan gelir ve karlar hesabına kaydedilmiştir.