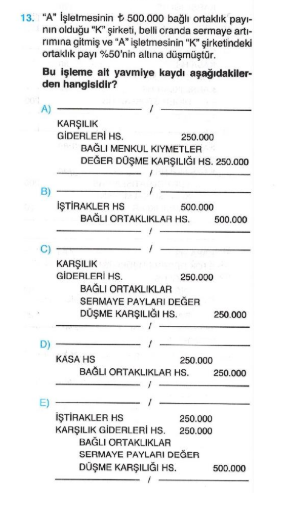

“A” işletmesinin 500.000 bağlı ortaklık payının olduğu “K” şirketi, belli bir oranda sermaye artırımına gitmiş ve “A” işletmesinin “K” şirketindeki ortaklık payı % 50’nin altına düşmüştür. Bu işleme ait yevmiye kaydı aşağıdakilerden hangisidir?

A)

_______________ / _______________

KARŞILIK

GİDERLERİ HS. 250.000

BAĞLI MENKUL KIYMETLER

DEĞER DÜŞME KARŞILIĞI HS. 250.000

_______________ / _______________

Ömer_Tunç, sunduğunuz ekran görüntüsünde bir maliyet tablosu yer almaktadır. Tablo, çeşitli hesap kalemleri ve ilgili mali değerlerle finansal bir analiz içeriyor. Bu şekilde mali duruma ait bilgileri özetleyen bir dökümandır. Genel olarak, bu tür tablolar mali performansın değerlendirilmesi, bütçe planlaması ve finansal kararlar için kullanılır. Özel olarak ne sormak istediğinizi belirtirseniz, daha detaylı yardımcı olabilirim.

Bu durumda, “A” işletmesinin “K” şirketindeki ortaklık payı %50’nin altına düştüğü için, bu durumu yansıtmak için bir düzeltme yapılması gerekir. Ortaklık paylarındaki değer düşüşü için bir karşılık ayrılması gerekmektedir. Dolayısıyla doğru yevmiye kaydı seçeneği C olacaktır:

C)

_______________ / _______________

KARŞILIK

GİDERLERİ HS. 250.000

BAĞLI ORTAKLIKLAR

SERMAYE PAYLARI DEĞER

DÜŞME KARŞILIĞI HS. 250.000

_______________ / _______________

Bu kayıt, “K” şirketindeki bağlı ortaklık paylarının değerindeki düşüşü yansıtan ve bu düşüş için karşılık ayrılan bir düzeltme kaydını temsil eder.

TERİMLER:

HS (Hesap): Muhasebede kullanılan bir terim, bir işlemin finansal olarak kaydedildiği belirli bir kategori veya alanı ifade eder.

K şirketindeki sermaye artışı sonucu A şirketinin sahip olduğu pay oranı %50’nin altına düştüğünden, bu durum bir değer düşüklüğü olarak değerlendirilir.

Değer düşüklüğü tutarı, A şirketinin K şirketindeki başlangıçtaki yatırım tutarının ve sermaye artışı sonrası sahip olduğu pay oranının çarpımı ile bulunur.

Bu tutar, Karşıt Giderler Hesabı aracılığıyla Bağlı Ortaklıklar Hesabı’ndan karşılık olarak alınır.

Dikkat edilmesi gerekenler:

Seçenek A) ve E) hatalıdır çünkü sermaye artışı bir nakit işlemi değildir ve kasa hesabı ile ilgisi yoktur.

Seçenek B) hatalıdır çünkü iştirakler hesabı, %50’nin üzerinde pay sahipliği için kullanılırken, bu durumda pay oranı %50’nin altına düşmüştür.

Seçenek D) hatalıdır çünkü kasa hesabı ile ilgisi yoktur.

Özetle:

A şirketinin K şirketindeki bağlı ortaklık payının değer düşmesi, Karşıt Giderler Hesabı aracılığıyla Bağlı Ortaklıklar Hesabı’ndan karşılık olarak alınarak muhasebeleştirilir.