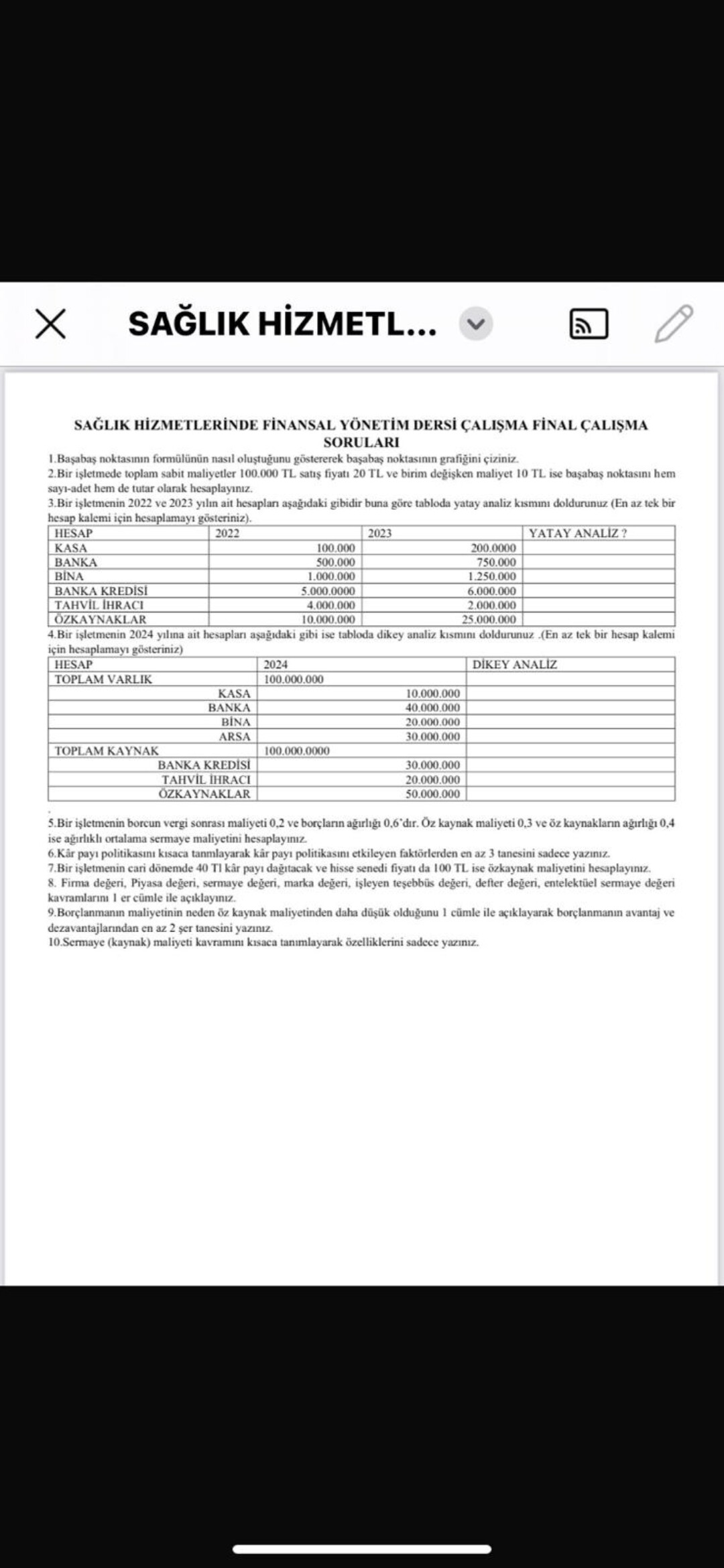

1. Başabaş Noktasının Formülünü ve Grafiği

Formül Oluşumu

Başabaş noktası, toplam gelirlerin toplam maliyetlere eşit olduğu noktadır. Bu nokta, firmanın ne kâr ne de zarar ettiği denge durumunu gösterir.

Başabaş noktası (Q), toplam sabit maliyetlerin (TFC) birim başına katkı payına (unit contribution margin) bölünmesiyle bulunur.

- Toplam Sabit Maliyetler (TFC): Değişmeyen maliyetlerdir.

- Birim Değişken Maliyetler (UVC): Üretimle doğrudan değişen maliyetlerdir.

- Birim Satış Fiyatı (P): Ürünün piyasada satış fiyatıdır.

Birim başına katkı payı:

\text{Katkı Payı} = \text{P} - \text{UVC}

Başabaş Noktası (Q):

Q = \frac{TFC}{P - UVC}

Grafik

Başabaş grafiği, “Toplam Maliyetler” ve “Toplam Gelirler” grafiklerinin kesiştiği noktada başabaş durumunu gösterir.

<code>

| / Toplam Gelirler (TR)

| /

| /

| /

| TFC --------------- Sabit Maliyetler/TFC

| /

| /

| / Toplam Maliyetler (TC)

|------------------------------------------------

Q (Başabaş Noktası)

</code>

2. Başabaş Noktasının Hesaplanması

Verilenler:

- Toplam Sabit Maliyetler (TFC) = 100.000 TL

- Birim Satış Fiyatı (P) = 20 TL

- Birim Değişken Maliyetler (UVC) = 10 TL

Sayı-Adet Olarak Hesaplama

Q = \frac{100.000}{20 - 10} = \frac{100.000}{10} = 10.000 \text{ adet}

Tutar Olarak Hesaplama

Başabaş noktasındaki toplam satış tutarı:

Toplam Satış Tutarı = 10.000 \text{ adet} \times 20 TL / \text{adet} = 200.000 TL

3. Yatay Analiz

Yatay Analiz Hesaplaması

Yatay analiz, iki dönem arasındaki değişimi yüzde olarak gösterir. Formül:

\text{Değişim Yüzdesi} = \left( \frac{2023 \text{ değeri} - 2022 \text{ değeri}}{2022 \text{ değeri}} \right) \times 100

KASA İçin Yatay Analiz:

\text{Değişim Yüzdesi} = \left( \frac{200.000 - 100.000}{100.000} \right) \times 100 = 100\%

Tablonun Tamamlanmış Hali

| HESAP |

2022 |

2023 |

YATAY ANALİZ |

| KASA |

100.000 |

200.000 |

100% |

| BANKA |

500.000 |

750.000 |

50% |

| BİNA |

1.000.000 |

1.250.000 |

25% |

| BANKA KREDİSİ |

5.000.000 |

6.000.000 |

20% |

| TAHVİL İHRACI |

4.000.000 |

2.000.000 |

-50% |

| ÖZKAYNAKLAR |

10.000.000 |

25.000.000 |

150% |

4. Dikey Analiz

Dikey Analiz Hesaplaması

Dikey analiz, bir hesap kaleminin toplam varlık içindeki yüzdesini gösterir. Formül:

\text{Dikey Analiz Yüzdesi} = \left( \frac{\text{Hesap Değeri}}{\text{Toplam Varlık}} \right) \times 100

KASA İçin Dikey Analiz:

\text{Dikey Analiz Yüzdesi} = \left( \frac{10.000.000}{100.000.000} \right) \times 100 = 10\%

Tablonun Tamamlanmış Hali

| HESAP |

2024 |

DİKEY ANALİZ |

| TOPLAM VARLIK |

100.000.000 |

100% |

| KASA |

10.000.000 |

10% |

| BANKA |

40.000.000 |

40% |

| BİNA |

20.000.000 |

20% |

| ARSA |

30.000.000 |

30% |

| TOPLAM KAYNAK |

100.000.000 |

100% |

| BANKA KREDİSİ |

30.000.000 |

30% |

| TAHVİL İHRACI |

20.000.000 |

20% |

| ÖZKAYNAKLAR |

50.000.000 |

50% |

5. Ağırlıklı Ortalama Sermaye Maliyeti (WACC) Hesaplaması

Verilenler:

- Borcun vergi sonrası maliyeti (Kd) = 0.2

- Borçların ağırlığı (Wd) = 0.6

- Öz kaynak maliyeti (Ke) = 0.3

- Öz kaynakların ağırlığı (We) = 0.4

Formül ve Hesaplama

\text{WACC} = (Wd \cdot Kd) + (We \cdot Ke)

\text{WACC} = (0.6 \cdot 0.2) + (0.4 \cdot 0.3)

\text{WACC} = 0.12 + 0.12 = 0.24 \text{ veya } 24\%

6. Kâr Payı Politikası ve Etkileyen Faktörler

Tanım

Kâr Payı Politikası, bir işletmenin elde ettiği kârı nasıl dağıtacağını belirleyen stratejidir. Bu strateji, kârın ne kadarının dağıtılacağını ve ne zaman dağıtılacağını kapsar.

Kâr Payı Politikasını Etkileyen Faktörler:

- Vergi Mevzuatı: Vergi yasaları ve düzenlemeleri, kâr payı politikasını doğrudan etkileyebilir.

- Nakit Akışı: İşletmenin mevcut ve öngörülen nakit akışı, kâr payı dağıtım miktarını etkiler.

- Büyüme Fırsatları: İşletmenin gelecekteki büyüme ve yatırım fırsatları da kârın dağıtımında rol oynar.

7. Özkaynak Maliyetinin Hesaplanması

Verilenler:

- Dağıtılacak kâr payı (D) = 40 TL

- Hisse senedi fiyatı (P) = 100 TL

Formül ve Hesaplama

\text{Özkaynak Maliyeti} = \frac{D}{P}

\text{Özkaynak Maliyeti} = \frac{40}{100} = 0.4 \text{ veya } 40\%

8. Değer Kavramlarının Açıklamaları

Firma Değeri

Firma Değeri: Bir şirketin toplam piyasa değeri ile net borçlarının toplamıdır.

Piyasa Değeri

Piyasa Değeri: Bir şirketin hisse senetlerinin toplam piyasa değeridir.

Sermaye Değeri

Sermaye Değeri: Bir şirketin öz kaynaklarının toplam piyasa değeridir.

Marka Değeri

Marka Değeri: Bir markanın tanınırlığı, itibarı ve müşteri bağlılığına dayalı olarak hesaplanan değerdir.

İşleyen Teşebbüs Değeri

İşleyen Teşebbüs Değeri: Bir şirketin faaliyette kalması durumunda gelecekteki kârlılık potansiyelini gösteren değerdir.

Defter Değeri

Defter Değeri: Bir şirketin varlıklarının muhasebe kayıtlarındaki değeridir.

Entelektüel Sermaye Değeri

Entelektüel Sermaye Değeri: Bir şirketin bilgi, patent, marka, insan sermayesi gibi maddi olmayan varlıklarının toplam değeridir.

9. Borçlanmanın Maliyeti ve Avantajları/Dezavantajları

Neden Borçlanmanın Maliyeti Daha Düşüktür?

Borçlanmanın maliyeti genellikle daha düşüktür çünkü borçlanma faiz giderleri vergi indirimine tabi tutulabilir.

Avantajları

- Vergi Avantajı: Borçlanma faiz giderleri, vergi matrahından düşülebilir.

- Kontrolü Koruma: Borçlanma, hisse senedi ihraç etmek yerine sermaye artırımı yapılmasını sağlar ve mevcut ortakların kontrolünü korur.

Dezavantajları

- Finansal Risk: Borç geri ödemesi, nakit akışını sıkıntıya sokabilir ve finansal riski artırabilir.

- Temerrüt Riski: Borç ödemeleri yapılmadığında temerrüt riski ve buna bağlı olarak iflas riski oluşabilir.

10. Sermaye (Kaynak) Maliyeti Tanımı ve Özellikleri

Tanım

Sermaye Maliyeti, bir şirketin yeni yatırım yaparken ihtiyaç duyduğu sermayeyi elde etmek için katlandığı maliyetlerin toplamıdır.

Özellikler

- Risk ve Getiri İlişkisi: Yüksek riskli projeler genellikle daha yüksek sermaye maliyetine sahiptir.

- Fırsat Maliyeti: Sermaye maliyeti, mevcut sermayenin alternatifsiz getirisinin ölçüsüdür.

- Kaynak Çeşitleri: Sermaye maliyeti, borç ve öz kaynak olmak üzere farklı maliyet bileşenlerinden oluşur.

TERİMLER:

Başabaş Noktası: Maliyet ve gelirlerin eşit olduğu, kâr ve zararın sıfır olduğu nokta.

Katkı Payı: Ürün başına gelirden değişken maliyetlerin çıkarılması sonucu kalan tutar.

WACC (Ağırlıklı Ortalama Sermaye Maliyeti): Şirketin borç ve öz kaynaklarının maliyetlerini ağırlıklı ortalama olarak hesaplayan oran.